- Actualités LMNP

- Location meublée et impôts : quels avantages ?

Location meublée et impôts : quels avantages ?

L’investissement dans la location meublée en France séduit de nombreux particuliers à la recherche de solutions pour optimiser leurs revenus locatifs tout en bénéficiant d'une fiscalité avantageuse. L’un des principaux attraits de cette forme de location réside dans ses avantages fiscaux, qui permettent aux propriétaires de réduire considérablement leurs impôts tout en augmentant leur rendement immobilier.

Les revenus issus de la location meublée sont soumis à un régime fiscal spécifique : le régime des Bénéfices Industriels et Commerciaux (BIC), différent de celui des revenus fonciers applicable à la location nue. En plus des deux régimes fiscaux disponibles (micro-BIC et réel), le statut de Loueur en Meublé Non Professionnel (LMNP), permet d’accéder à des mécanismes d’amortissement et de déduction qui réduisent la base imposable.

Explorons en détail les principaux avantages fiscaux liés à la location meublée, comment ces dispositifs fonctionnent, et dans quelles situations ils peuvent être les plus bénéfiques pour un investisseur immobilier.

Pourquoi choisir la location meublée ?

Avant d'entrer dans le détail des avantages fiscaux, il est utile de comprendre pourquoi la location meublée attire autant d'investisseurs. Contrairement à la location nue (ou vide), la location meublée implique que le logement soit équipé avec tous les meubles nécessaires pour qu’un locataire puisse y vivre immédiatement.

Outre la plus grande attractivité pour certains locataires, tels que les étudiants, jeunes actifs, ou expatriés en recherche de solutions d’hébergement temporaire, ce type de location permet aux propriétaires de proposer des baux plus courts, avec des loyers légèrement plus élevés. Ce surplus de loyer compense généralement les coûts initiaux liés à l’équipement du bien.

Mais c’est surtout sur le plan fiscal que la location meublée se distingue, avec des avantages significatifs permettant de réduire, voire d’annuler, la charge d’imposition sur les revenus locatifs.

Location meublée - Investir en LMNP

Le régime fiscal de la location meublée

Lorsque vous louez un bien meublé, les revenus que vous percevez sont considérés comme des Bénéfices Industriels et Commerciaux (BIC), et non comme des revenus fonciers. Cette distinction est cruciale, car elle ouvre la porte à des options fiscales bien plus avantageuses.

Deux régimes d’imposition s’appliquent pour les revenus issus de la location meublée :

- Le régime micro-BIC

- Le régime réel

Le régime micro-BIC : simplicité et abattement forfaitaire

Le régime micro-BIC s’adresse aux propriétaires qui perçoivent des revenus locatifs inférieurs à 77 700 € par an. Il s’agit d’un régime simplifié offrant un abattement forfaitaire de 50% sur les revenus locatifs. Cela signifie que vous ne payez des impôts que sur la moitié de vos recettes locatives. Cet abattement couvre les dépenses liées à la gestion et l’entretien du bien, sans avoir besoin de les justifier.

Le principal avantage du micro-BIC réside dans sa simplicité administrative. Vous n’avez pas à tenir une comptabilité détaillée de vos charges ou à fournir des justificatifs à l’administration fiscale. C’est un régime idéal pour les investisseurs ayant des charges limitées et ne nécessitant pas de travaux ou de dépenses importantes.

Cependant, pour ceux qui engagent des frais plus significatifs, comme des travaux de rénovation, le régime micro-BIC peut ne pas être la meilleure option. En effet, l’abattement de 50% ne reflète pas la réalité des dépenses engagées par certains propriétaires. Dans ces situations, le régime réel devient plus attractif.

Lire aussi : Le régime micro BIC en détails

Le régime réel : déductions et amortissements

Le régime réel s’applique automatiquement si vos revenus locatifs dépassent 77 700 €, mais peut aussi être choisi volontairement si vous êtes en dessous de ce seuil et que vous souhaitez bénéficier d’un traitement fiscal plus personnalisé. Contrairement au régime micro-BIC, ce régime permet de déduire l’ensemble des charges réelles supportées par le propriétaire, et d'amortir la valeur du bien ainsi que celle des meubles.

Les charges déductibles incluent notamment :

- Les intérêts d’emprunt

- Les travaux d’entretien et de réparation

- Les assurances locatives

- Les charges de copropriété

- Les frais de gestion locative

- La taxe foncière

- Les frais d’experts comptable

- Les frais de mise en location (déplacement + agence ou paiement direct d’une plateforme)

Mais l'un des principaux atouts du régime réel réside dans la possibilité d’amortir votre bien immobilier ainsi que les meubles qu’il contient. Cela signifie que, chaque année, vous pouvez déduire une partie de la valeur de votre bien (bâtiment et mobilier) de vos revenus imposables. Cet amortissement permet souvent de neutraliser totalement vos bénéfices imposables pendant plusieurs années, réduisant ainsi vos impôts à zéro sur cette période.

Quel est le meilleur statut pour un investissement en meublé ?

Exemples concrets d’amortissement

Prenons l'exemple d'un investisseur ayant acheté un appartement meublé pour 200 000 €. Si la valeur du bien est amortie sur une période de 20 ans, cela signifie que chaque année, il pourra déduire 10 000 € (200 000 € ÷ 20 ans) de ses revenus locatifs. Si, en plus, cet investisseur a meublé l'appartement pour 10 000 €, il pourra également amortir cette somme sur environ 5 à 10 ans. En cumulant ces amortissements avec les autres charges déductibles (intérêts d'emprunt, travaux, frais divers), ses revenus imposables pourraient être réduits à zéro, voire devenir négatifs, générant ainsi un report de déficit sur les années suivantes.

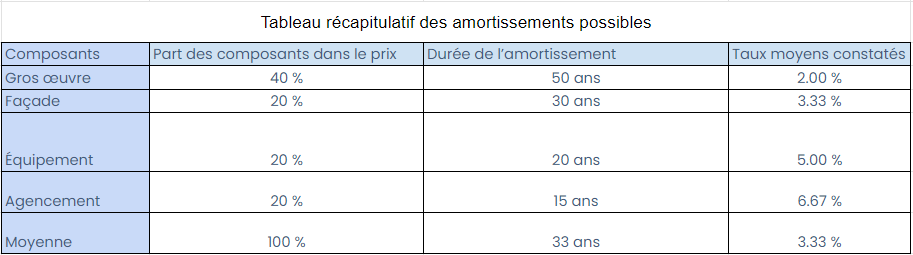

Retrouvez le Guide LMNP : Tout sur les amortissements LMNP

Le statut de Loueur en Meublé Non Professionnel (LMNP)

Le statut LMNP est le dispositif fiscal phare pour les propriétaires qui souhaitent tirer parti des avantages fiscaux de la location meublée. Ce statut permet de bénéficier des régimes micro-BIC ou réel tout en offrant des conditions d’imposition allégées par rapport à d’autres types d'investissements locatifs.

Les conditions pour être LMNP

Pour bénéficier du statut de Loueur en Meublé Non Professionnel, il faut répondre à certains critères :

- Vos revenus locatifs doivent être inférieurs à 23 000 € par an ou ne pas représenter plus de 50% de vos revenus globaux.

- Vous ne devez pas être inscrit au registre du commerce et des sociétés (RCS) en tant que loueur en meublé professionnel.

Ce statut est particulièrement adapté aux particuliers qui investissent dans un ou plusieurs biens meublés pour compléter leurs revenus, tout en restant dans une logique d’investissement non professionnel. Le LMNP permet de profiter pleinement des régimes fiscaux avantageux (micro-BIC ou réel), et en particulier de l’amortissement, qui est une des clés de la réduction d’impôts.

Lire aussi : Comment déclarer son LMNP : Guide complet pour propriétaires

Les avantages fiscaux du LMNP

L’un des principaux avantages fiscaux du LMNP est la possibilité d'amortir non seulement le bien immobilier, mais aussi l'ensemble du mobilier. Cela permet de réduire considérablement la base imposable. Contrairement à un investissement en location nue, où il est impossible d’amortir la valeur du bien, le LMNP vous permet de générer des déficits reportables pendant plusieurs années, tant que les amortissements dépassent vos revenus locatifs.

En d'autres termes, grâce à l’amortissement, vous pouvez neutraliser totalement votre imposition sur les revenus locatifs, et parfois même sur plusieurs années. En effet, si les charges et amortissements dépassent vos revenus locatifs, le déficit peut être reporté sur les années suivantes, vous permettant de maintenir une imposition nulle tant que ce déficit existe.

Voici un exemple concret : supposons que vos revenus locatifs soient de 15 000 € par an, mais que vous puissiez déduire 8 000 € d’amortissements et 7 000 € de charges diverses (intérêts d'emprunt, frais de gestion, etc.). Votre bénéfice imposable serait alors de 0 €, et vous ne payeriez aucun impôt sur ces revenus locatifs.

Comparaison entre le LMNP et la location nue

Les propriétaires qui hésitent entre investir dans la location meublée ou dans la location nue doivent prendre en compte les différences fiscales majeures entre ces deux formes d’investissement.

Location nue

Dans le cas de la location nue, les revenus sont imposés dans la catégorie des revenus fonciers. Si vous choisissez le régime micro-foncier, un abattement forfaitaire de 30% est appliqué sur vos revenus locatifs, mais il est souvent moins avantageux que l’abattement de 50% proposé dans le régime micro-BIC de la location meublée. Par ailleurs, en location nue, il est impossible d’amortir la valeur du bien, ce qui limite les possibilités de déduction fiscale.

Lire aussi : LMNP, connaître les règles de la location meublée

LMNP- Location meublée

En revanche, le régime réel de la location meublée vous permet de bénéficier de déductions fiscales plus importantes, notamment grâce à l’amortissement, qui est un outil puissant pour diminuer vos impôts sur les revenus locatifs. Le choix du régime réel est donc généralement plus attractif pour ceux qui souhaitent optimiser leur fiscalité et générer des déficits reportables sur les années à venir.

Le LMNP offre des avantages fiscaux plus importants, particulièrement au régime réel, grâce à l'amortissement du bien et à des déductions fiscales plus conséquentes. Cette option est donc particulièrement attractive pour les propriétaires cherchant à optimiser leur fiscalité sur le long terme.

Cependant, elle requiert une gestion plus active et une connaissance approfondie des règles fiscales. La location nue, bien que fiscalement moins avantageuse, reste une option intéressante pour ceux qui privilégient la simplicité et la stabilité locative.

Ultimement, le choix dépendra de la situation personnelle du propriétaire, de son niveau d'implication souhaité dans la gestion locative, et de sa stratégie d'investissement à long terme. Il est recommandé de consulter un professionnel pour évaluer la meilleure option en fonction de sa situation spécifique.

Optimiser son investissement en location meublée

Pour tirer le meilleur parti des avantages fiscaux de la location meublée, il est essentiel de bien choisir son régime fiscal en fonction de ses revenus locatifs et de ses charges. Si vous avez des charges limitées, le micro-BIC peut offrir une simplification intéressante avec un abattement forfaitaire de 50%. Cependant, si vos charges sont plus élevées (travaux, intérêts d’emprunt, etc.), le régime réel permettra d’optimiser votre fiscalité en déduisant l’ensemble de vos frais et en amortissant la valeur de votre bien et de ses meubles.

A titre d’exemple nous avons les profils de Jeanne et de Philippe

Exemple 1

Jeanne, 35 ans, propriétaire d'un studio meublé à Paris :

Jeanne loue son studio 1000€ par mois, soit 12 000€ par an. Ses charges annuelles sont limitées à environ 2000€ (taxe foncière, assurance, petits travaux d'entretien). Le régime micro-BIC est idéal pour elle, car l'abattement forfaitaire de 50% (6000€) est supérieur à ses charges réelles. Elle bénéficie ainsi d'une fiscalité simplifiée et avantageuse.

Exemple 2

Philippe, 45 ans, propriétaire d'un appartement meublé de 3 pièces à Lyon :

Philippe loue son appartement 1500€ par mois, soit 18 000€ par an. Il a contracté un emprunt pour l'achat et réalise d'importants travaux de rénovation. Ses charges annuelles s'élèvent à environ 12 000€ (intérêts d'emprunt, travaux, taxe foncière, assurance). Le régime réel est plus avantageux pour lui, car il peut déduire l'intégralité de ses charges et amortir la valeur de son bien et des meubles, réduisant ainsi significativement sa base imposable.

Enfin, l’une des stratégies les plus efficaces pour réduire vos impôts est d’utiliser l'amortissement dans le cadre du statut LMNP. En choisissant le régime réel, vous pouvez significativement diminuer votre bénéfice imposable, voire créer des déficits, qui vous permettront de bénéficier d’une imposition faible ou nulle pendant plusieurs années.

FAQ

-

Quels sont les principaux avantages fiscaux de la location meublée ?

La location meublée offre des avantages fiscaux comme l'abattement de 50% dans le régime micro-BIC et la possibilité de déduire les charges réelles et d'amortir le bien en régime réel.

-

Le régime micro-BIC est-il adapté à tous les investisseurs ?

Le régime micro-BIC est idéal pour les investisseurs ayant peu de charges. Il offre un abattement forfaitaire de 50%, mais ne prend pas en compte les charges réelles.

-

Pourquoi le régime réel est-il avantageux en location meublée ?

Le régime réel permet de déduire l’ensemble des charges réelles et d’amortir le bien et les meubles, réduisant ainsi la base imposable et les impôts.

-

Quelle différence entre location meublée et location nue sur le plan fiscal ?

La location meublée permet de bénéficier d’un abattement plus important (50% contre 30% pour la location nue) et d’amortir le bien, ce qui n’est pas possible en location nue.

-

Qu’est-ce que l’amortissement en LMNP ?

L’amortissement est une technique comptable permettant de déduire la perte de valeur du bien et des meubles, réduisant ainsi le revenu imposable.

-

Peut-on annuler complètement ses impôts en LMNP ?

Oui, avec le régime réel, l’amortissement et les charges peuvent neutraliser les bénéfices imposables, parfois pendant plusieurs années.