- Actualités LMNP

- Fiscalité de la location meublée : Maximisez vos avantages fiscaux avec le statut LMNP

Fiscalité de la location meublée : Maximisez vos avantages fiscaux avec le statut LMNP

La location meublée en France, notamment sous le régime du Loueur en Meublé Non Professionnel (LMNP), attire les investisseurs pour ses opportunités fiscales. De nombreux propriétaires choisissent ce statut pour ses avantages fiscaux mais aussi pour la flexibilité qu’il offre. Cependant, pour en tirer pleinement profit, il est essentiel de bien comprendre les différentes règles qui encadrent la fiscalité de la location meublée. Quelles sont les subtilités du régime LMNP et ses implications fiscales. Voici des exemples concrets et des conseils pour optimiser vos investissements immobiliers.

Introduction à la location meublée et à son cadre fiscal

La location meublée est un type de location dans lequel le bien immobilier mis à disposition par le propriétaire est doté des équipements nécessaires pour un usage quotidien (lit, meubles, électroménager, etc.). Ce modèle de location est apprécié pour sa flexibilité, mais également pour les bénéfices fiscaux qu’il procure sous certaines conditions. Contrairement à la location vide, la location meublée est soumise à une fiscalité spécifique, qui dépend du régime choisi par le propriétaire : LMNP ou LMP.

LMNP vs LMP : Quelle différence en fiscalité ?

Le LMNP s'adresse aux propriétaires qui n'exercent pas la location meublée comme une activité principale. Ce régime est particulièrement populaire, car il permet de bénéficier d'une fiscalité avantageuse tout en restant accessible aux petits investisseurs.

En revanche, le LMP (Loueur en Meublé Professionnel) s’applique à ceux qui tirent une part importante de leurs revenus de la location meublée.

La définition du LMP par Attentif LMNP

Critères du LMNP :

-

Les revenus locatifs doivent être inférieurs à 23 000 € par an ou représenter moins de 50 % des revenus globaux du foyer fiscal.

-

L’activité de location ne doit pas constituer l’activité principale du propriétaire.

Exemple : Si vous percevez 20 000 € de loyers annuels provenant de la location meublée, mais que vos revenus professionnels s'élèvent à 50 000 €, vous serez éligible au régime LMNP.

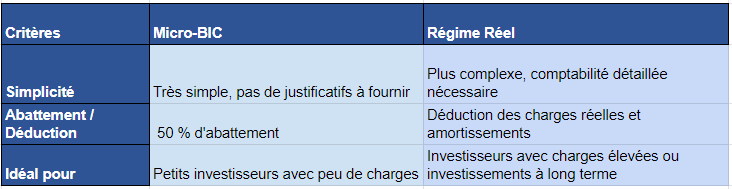

Les deux régimes fiscaux LMNP : micro-BIC et régime réel

La fiscalité de la location meublée sous le statut LMNP dépend du régime fiscal choisi. Les deux régimes principaux sont le régime micro-BIC et le régime réel simplifié. Chacun présente des avantages,le choix ne se fait pas au hasard, il est prudent de sélectionner celui qui correspond le mieux à votre situation personnelle.

Régime micro-BIC : Simplicité et abattement fiscal

Le régime micro-BIC (Bénéfices Industriels et Commerciaux) est le plus simple d’un point de vue administratif. Si vos recettes locatives ne dépassent pas 77 700 € par an (plafond 2023), vous êtes automatiquement éligible au régime micro-BIC. Ce régime vous permet de bénéficier d'un abattement forfaitaire de 50 % sur vos revenus locatifs, sans avoir à justifier de vos dépenses.

Exemple : Si vous percevez 15 000 € de revenus locatifs, seuls 7 500 € seront imposés après l'abattement de 50 %.

Cependant, le régime micro-BIC peut devenir moins avantageux si vous avez des charges importantes (travaux, intérêts d'emprunt, frais de gestion), car ces dépenses ne sont pas déductibles.

Ce régime est particulièrement apprécié pour sa simplicité, car il permet une gestion allégée de la fiscalité locative tout en offrant un abattement forfaitaire sur les revenus déclarés. Cet abattement vise à simplifier le calcul de l'impôt en représentant une estimation globale des charges liées à la location.

Lire aussi : Le régime micro BIC en détails

Régime réel : optimisation des charges

Le régime réel simplifié est plus complexe, mais potentiellement plus avantageux pour les propriétaires qui ont des charges élevées. Sous ce régime, vous pouvez déduire l'ensemble de vos charges des revenus locatifs : frais d'entretien, intérêts d'emprunt, taxe foncière, et même amortissements (notamment celui du bien immobilier et du mobilier).

L’amortissement est un atout clé du régime réel. Il permet de diminuer de façon significative la base imposable, parfois même de la réduire à zéro, pendant plusieurs années.

Exemple : Vous percevez 20 000 € de revenus locatifs et vous avez 15 000 € de charges déductibles (travaux, frais de notaire, intérêts d’emprunt). Dans ce cas, seuls 5 000 € seront imposés, voire moins si vous amortissez votre bien immobilier.

Comparaison entre Micro-BIC et régime réel

La comparaison entre le régime micro-BIC et le régime réel est essentielle pour optimiser la fiscalité de votre location meublée non professionnelle (LMNP). Le régime micro-BIC offre une simplicité administrative avec un abattement forfaitaire de 50% sur les revenus locatifs, mais ne permet pas de déduire les charges réelles ni d'amortir le bien.

En revanche, le régime réel, bien que plus complexe sur le plan comptable, permet la déduction des charges réelles et l'amortissement du bien et des meubles. Cette différence peut avoir un impact sur le montant des revenus imposables. Par exemple, pour des loyers perçus de 15 000 euros, le revenu imposable serait de 7 500 euros en micro-BIC, contre 5 200 euros en régime réel si l'on considère 6 000 euros d'amortissement et 3 800 euros de charges déductibles.

Généralement, le régime réel s'avère plus avantageux pour les biens de valeur importante ou générant des charges élevées, tandis que le micro-BIC peut convenir aux petits investissements avec peu de charges. Il est recommandé de faire une simulation comparative sur plusieurs années pour déterminer l'option la plus avantageuse dans votre situation spécifique.

Les charges déductibles en LMNP

Pour les propriétaires qui optent pour le régime réel, la déduction des charges est un élément essentiel de la stratégie fiscale. Voici une liste des principales charges déductibles en LMNP :

-

Intérêts d’emprunt : si vous avez financé votre investissement immobilier à crédit, les intérêts de votre prêt sont déductibles.

-

Travaux d’entretien et de réparation : tous les travaux qui permettent de maintenir ou de remettre en état le bien immobilier peuvent être déduits.

-

Frais de gestion locative : si vous avez confié la gestion de votre bien à une agence, les honoraires sont également déductibles.

-

Amortissement du bien et du mobilier : vous pouvez amortir la valeur du bien immobilier (hors terrain) ainsi que celle du mobilier et des équipements sur plusieurs années.

Exemple : Supposons que vous ayez acquis un bien pour 200 000 € (hors terrain), avec un mobilier estimé à 10 000 €. En amortissant ces montants sur 20 ans pour l’immobilier et 5 ans pour le mobilier, vous pouvez déduire chaque année une partie significative de vos revenus locatifs.

Avantages fiscaux du statut LMNP

Le statut LMNP offre des avantages fiscaux considérables pour les propriétaires qui souhaitent louer leur bien en meublé. En plus des déductions de charges et des amortissements, il existe d'autres mécanismes fiscaux intéressants :

L'exonération de plus-value immobilière

La plus-value immobilière réalisée lors de la revente d’un bien meublé est soumise à un régime spécifique. En tant que LMNP, vous pouvez bénéficier d'une exonération de plus-value après 22 ans de détention pour la part imposable, et après 30 ans pour les prélèvements sociaux.

Exemple : Vous achetez un bien en 2020 pour 200 000 € et le revendez en 2045 pour 300 000 €. Si vous respectez les conditions de durée, vous pourrez être exonéré d’impôts sur la plus-value.

Réduction d’impôts Censi-Bouvard

Le dispositif Censi-Bouvard permet aux investisseurs en résidence de services (résidences étudiantes, affaires, tourisme, seniors, EHPAD) de bénéficier d’une réduction d’impôt de 11 % du prix d’acquisition, répartie sur 9 ans. Ce dispositif est cumulable avec le statut LMNP, ce qui en fait une option intéressante pour les investisseurs souhaitant diversifier leur portefeuille immobilier.

Aujourd’hui ce dispositif ne concerne que ceux qui l’ont utilisé avant décembre 2023. En effet, il n’a pas été reconduit pour 2024.

Exemple : Vous investissez 150 000 € dans une résidence pour étudiants. Vous pourrez bénéficier d'une réduction d’impôt de 16 500 € (11 % du prix d’acquisition), soit 1 833 € par an sur 9 ans.

TVA récupérable

Sous certaines conditions, notamment si vous louez un bien dans une résidence de services ou si vous proposez des services hôteliers (ménage, petit-déjeuner), il est possible de récupérer la TVA sur le prix d'acquisition du bien. Cela représente une économie de 20 % du prix du bien, à condition de respecter les critères liés aux services proposés.

Exemple : Pour un bien acheté 200 000 € TTC, vous pourriez récupérer environ 33 000 € de TVA, ce qui réduit considérablement le coût total de l'investissement.

Lire aussi : Le régime fiscal LMNP face aux autres régimes fiscaux dans l’immobilier

Choisir le bon régime fiscal pour la location meublée

Le choix du régime fiscal pour votre investissement en location meublée non professionnelle (LMNP) est une décision qui dépend de plusieurs facteurs liés à votre profil d'investisseur, vos objectifs à long terme, et la structure de vos charges.

Profils d'investisseurs et régimes fiscaux adaptés

Le débutant prudent : Micro-BIC

Prenons l'exemple de Marc, 35 ans, cadre dans une entreprise de marketing. Il vient d'hériter d'un studio de 30 m² dans une ville universitaire et souhaite le mettre en location meublée. Ses revenus annuels s'élèvent à 45 000 €.

Pour Marc, le régime Micro-BIC pourrait être idéal car :

-

Il débute dans l'investissement locatif et recherche la simplicité administrative.

-

Son bien ne nécessite pas de travaux importants ni de gros entretien.

-

Les charges liées à la gestion du bien sont relativement faibles.

-

Ses revenus locatifs estimés à 7 200 € par an sont largement inférieurs au plafond de 77 700 €.

Avec l'abattement forfaitaire de 50%, Marc ne sera imposé que sur 3 600 € de revenus supplémentaires, ce qui simplifie grandement sa gestion fiscale.

L'investisseur chevronné : Régime réel

Considérons maintenant le cas de Sophie, 45 ans, cheffe d'entreprise. Elle possède déjà plusieurs biens en location et vient d'acquérir un appartement de 80 m² pour 300 000 € dans une grande métropole, financé en partie par un emprunt. Ses revenus annuels dépassent les 100 000 €.

Pour Sophie, le régime réel serait plus avantageux car :

-

Elle a des charges importantes, notamment des intérêts d'emprunt élevés.

-

L'appartement nécessite des travaux de rénovation conséquents.

-

Elle prévoit des frais de gestion locative et d'entretien réguliers.

-

Ses revenus locatifs estimés à 18 000 € par an justifient une comptabilité détaillée.

Le régime réel permettra à Sophie de déduire l'ensemble de ses charges réelles, y compris l'amortissement du bien et des meubles, ce qui pourrait générer un déficit fiscal imputable sur son revenu global dans la limite de 10 700 € par an.

Facteurs à considérer pour le choix du régime

1. Niveau de charges : Si vos charges (intérêts d'emprunt, travaux, frais de gestion) dépassent 50% de vos revenus locatifs, le régime réel sera généralement plus avantageux.

2. Complexité de gestion : Le Micro-BIC ne nécessite pas de comptabilité détaillée, contrairement au régime réel qui exige un suivi rigoureux mais offre plus de possibilités d'optimisation.

3. Stratégie à long terme : Si vous prévoyez d'augmenter votre parc locatif, le régime réel vous préparera à une gestion plus professionnelle de votre patrimoine.

4. Situation fiscale globale : Votre taux marginal d'imposition et vos autres revenus influencent l'intérêt relatif de chaque régime.

5. Valeur et âge du bien : Un bien récent ou de grande valeur bénéficiera davantage de l'amortissement en régime réel.

Réaliser des simulations sur plusieurs années vous permet de comparer les deux régimes dans votre situation spécifique. N'hésitez pas à consulter un expert-comptable ou un conseiller en gestion de patrimoine pour affiner votre stratégie fiscale et maximiser la rentabilité de votre investissement LMNP !

La fiscalité des revenus locatifs LMNP et les prélèvements sociaux

En plus de l’impôt sur le revenu, les revenus tirés de la location meublée sont soumis aux prélèvements sociaux, qui s’élèvent à 17,2 %. Toutefois, ces prélèvements sont calculés après déduction des charges ou application de l'abattement forfaitaire dans le cas du Micro-BIC.

Astuces pour minimiser l’impact fiscal

-

Amortissez au maximum vos biens immobiliers et mobiliers pour réduire la base imposable.

-

Maximisez les déductions de charges : travaux, intérêts d’emprunt, frais de gestion, etc.

-

Profitez des dispositifs fiscaux comme le Censi-Bouvard ou la récupération de TVA si votre bien est éligible.

-

Diversifiez vos investissements pour tirer profit des exonérations de plus-value à long terme.

La fiscalité de la location meublée est un levier puissant pour les investisseurs immobiliers. Le statut LMNP, avec ses régimes Micro-BIC et Réel, permet de bénéficier d’avantages fiscaux significatifs, à condition de bien choisir son régime et de maîtriser les règles du jeu. Avant de se lancer, il est recommandé de se faire accompagner par une agence spécialisée dans le LMNP pour maximiser les bénéfices de ce régime.

FAQ

-

Qu’est-ce que le statut LMNP ?

Le statut LMNP (Loueur en Meublé Non Professionnel) permet aux propriétaires de louer un bien meublé tout en bénéficiant d'une fiscalité avantageuse, notamment via des régimes simplifiés comme le Micro-BIC ou le Réel.

- Quelle différence entre Micro-BIC et régime réel pour la location meublée ?

Le Micro-BIC offre un abattement forfaitaire de 50 % sur les revenus locatifs, tandis que le régime réel permet de déduire toutes les charges réelles, y compris les amortissements.

-

Quels sont les avantages fiscaux du régime LMNP ?

Le régime LMNP permet de déduire de nombreuses charges, d’amortir le bien immobilier, de bénéficier d’un abattement fiscal, et parfois de récupérer la TVA dans certaines conditions.

-

Peut-on récupérer la TVA sur un bien loué meublé ?

Oui, sous certaines conditions, notamment si le bien est situé dans une résidence de services ou si des services hôteliers sont proposés.

-

Quelles charges peut-on déduire en LMNP ?

Les propriétaires peuvent déduire les intérêts d’emprunt, les frais d’entretien, les travaux, les frais de gestion et les amortissements du bien et du mobilier.

-

Le statut LMNP permet-il d’être exonéré de la plus-value immobilière ?

Oui, après 22 ans de détention pour l’impôt sur la plus-value et 30 ans pour les prélèvements sociaux.

Sources :

-

https://www.legalstart.fr/fiches-pratiques/metiers-immobilier/lmnp-micro-bic/

-

https://www.amarris-immo.fr/simulateur-regime-reel-ou-micro-bic/

-

https://www.trackstone.fr/blog/acheter/lmnp-regimes-imposition

-

https://investissement.compta.com/outils-gratuits/simulateur-regime-reel-micro/

-

https://www.hellopret.fr/investissement-locatif/micro-bic-ou-reel/

-

https://www.pretto.fr/acheteur-immobilier/profil/investisseur-immobilier-rentier/

-

https://wikimemoires.net/2012/06/etude-dun-projet-dinvestissement-la-location-meublee/

-

https://www.rentila.com/blog/2023/07/les-4-types-dinvestisseurs-immobilier/

-

https://ehonline.eu/investir-en-lmnp-les-etapes-cles-de-votre-projet-immobilier/

-

https://www.vinci-immobilier.com/investissement-locatif/lmnp/micro-bic

-

https://www.ma-declaration-meublee.fr/y-a-t-il-un-profil-investisseur-en-lmnp/